Das Fiatsystem bröckelt und Bitcoin ist der Ausweg

Der Stress im globalen Finanzsystem nimmt zu. Während sich in den USA eine neue Bankenkrise anbahnt, kollabiert mit dem Japanischen Yen die viertgrößte Währung der Welt. Gleichzeitig scheint das Fiatgeldsystem immer stärker um sich zu schlagen und Bitcoin als Alternative zu bekämpfen. Wird Bitcoin als Ausweg zu einer Gefahr für das Fiatgeldystem? Und ist mit stärkeren Repressalien zu rechnen, damit die Staaten sich entschulden können?

Neue Bankenkrise bahnt sich an

Am Freitag vergangene Woche wurde die in Philadelphia ansässige Republic First Bank von den Regulatoren geschlossen und an den größeren Kreditgeber Fulton Financial verkauft. Die Republic First Bank wurde von denselben Faktoren unter Druck gesetzt, die vor etwas mehr als einem Jahr mehrere regionale US-Banken kollabieren ließen: starke Wertverluste der Anleihen in der Bilanz und viele unversicherte Einlagen, die Kunden schnell bei ersten Anzeichen von Problemen abziehen.

Die Republic First Bank war mit nur 6 Milliarden US-Dollar an Bilanzsumme jedoch deutlich kleiner als die Silicon Valley, Signature oder First Republic Bank, die im Zentrum der vergangenen Bankenkrise standen. Doch auch die Bankenkrise 2023 begann mit dem Kollaps der mit damals 11 Milliarden US-Dollars an Assets ebenfalls eher kleinen Silvergate Bank.

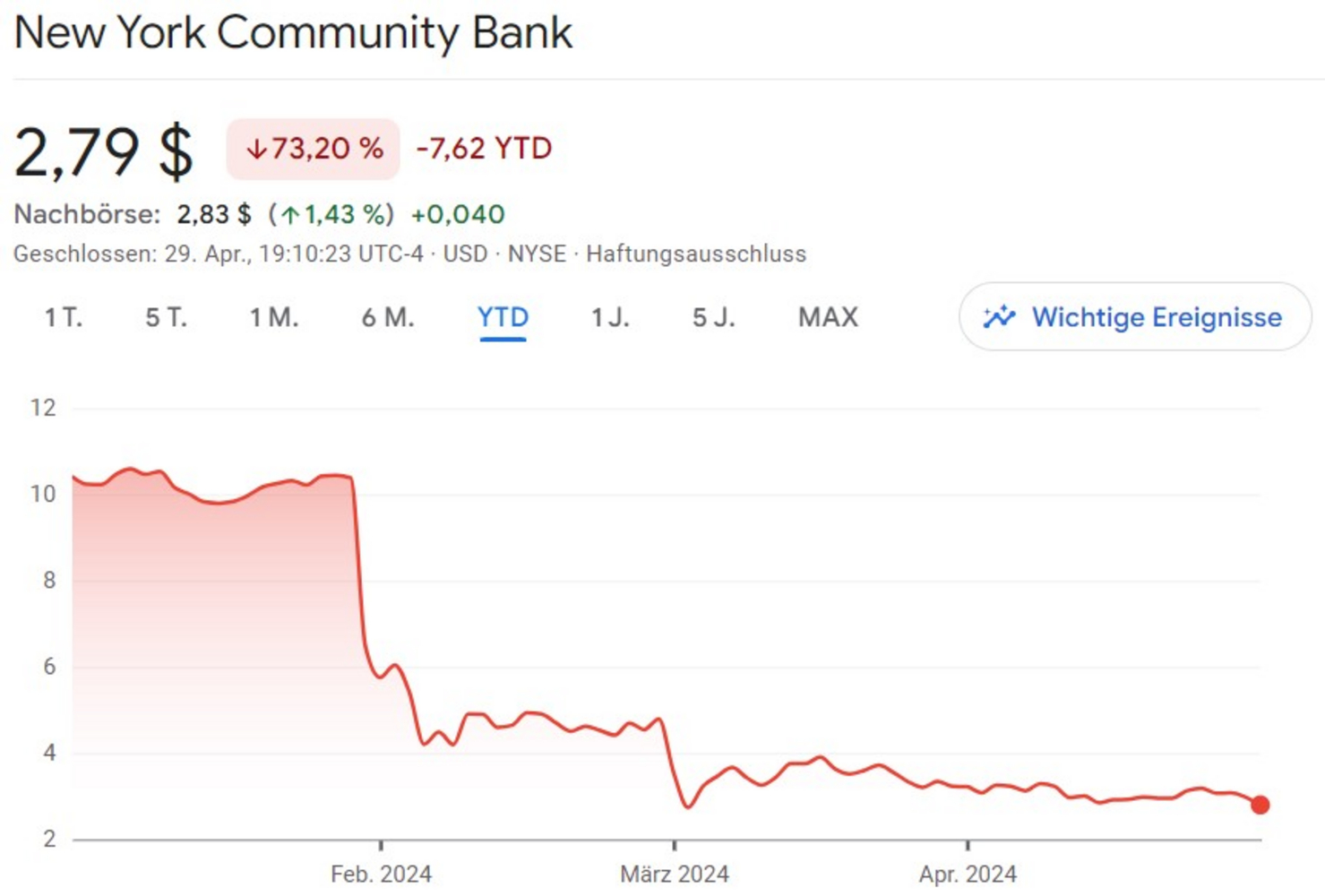

Die Bilanzübernahme durch größere Institute scheint nur eine vorübergehende Lösung zu sein. Denn auch die New York Community Bancorp (NYCB), die vergangenes Jahr das Portfolio der Signature Bank übernahm, taumelte in den vergangenen Wochen. Seit Jahresauftakt sind die Aktien der NYCB um über 70 Prozent im Wert gefallen. Die vielen langlaufenden Anleihen in der Bilanz von US-Banken, die im Rahmen der Zinswende ordentlich an Wert verloren haben, setzen Finanzinstitute in den USA entsprechend weiter unter Druck.

Als Reaktion auf die Bankenkrise 2023 rief die Federal Reserve das Bank Term Funding Program (BTFP) ins Leben. Dadurch konnten Finanzinstitute ihre Anleihen als Sicherheit in Höhe des Ausgangswertes des Wertpapiers für Kredite bei der US-Notenbank hinterlegen. Das BTFP ist zwar am 11. März dieses Jahres abgelaufen, doch die Republic First Bank hätte es bis dahin noch für die äußerst günstige Kreditgewährung nutzen können. Die Frage, die sich Marktbeobachter entsprechend stellen, ist, warum sie es nicht getan hat.

Warum zum Teufel haben sie nicht das BTFP genutzt? […] Nur weil das BTFP am 11. März geschlossen hat, heißt das nicht, dass man das Geld sofort zurückzahlen muss. Nein, es gibt eine Tilgungsfrist von einem Jahr. Die Republic First Bank hätte also am 10. März das BTFP nutzen und zur Federal Reserve sagen können: "Hey Fed, hier sind all diese schlechten Sicherheiten beziehungsweise die Staatsanleihen, die wir mit einem Abschlag von 70 % verbuchen müssten, wenn wir sie auf dem Markt verkaufen, um die Liquidität zu erhalten, die wir brauchen, wegen des ganzen Einlagenabflusses, aber ihr gebt uns 100 Cent für den Dollar." Warum haben sie das nicht getan? Das ergibt überhaupt keinen Sinn.

George Gammon, renommierter Analyst

George Gammon konkludiert, dass die Bilanz wohl so schlecht ausgesehen haben muss, dass auch Überbrückungskredite nicht geholfen hätten. Entsprechend geht der Analyst davon aus, dass die Übernahme durch Fulton Financial die Risiken nur verschoben hat und der Stress im US-Bankensystem noch lange nicht vorbei sein könnte.

Mein Punkt ist also, dass wir Fulton Financial auf die Beobachtungsliste setzen müssen, und ich wäre sehr überrascht, wenn sie nicht die gleichen Probleme bekommt, die die New York Community Bancorp in jüngster Zeit hatte.

George Gammon, renommierter Analyst

Joseph Lynyak, Anwalt für Bankrecht bei der Kanzei Dorsey & Whitney teilte gegenüber Fox Business eine ähnliche Einschätzung zu dem Kollaps der Republic First Bank und den Risiken im Banksektor.

Diese Bankenpleite deutet darauf hin, dass es zu weiteren Pleiten kommen wird, und zwar sowohl bei kleineren Gemeinschaftsbanken als auch bei größeren Banken.

Joseph Lynyak, Spezialist für Konkursverwaltungen und Insolvenzen von Banken

Dafür, dass eine Krise noch bevorsteht, spricht auch, dass die Federal Deposit Insurance Corporation (FDIC) schon vor mehreren Wochen betonte, dass die Anzahl der schwächelnden Finanzinstitute von 8 auf 52 gestiegen ist und die Zahlungsrückstände bei Kreditkarten- und gewerblichen Immobilienkrediten auf dem höchsten Niveau seit fast einem Jahrzehnt sind. Die NYCB war interessanterweise noch nicht einmal auf der Liste der Bundeseinlagenversicherungsgesellschaft.

Die FDIC hat darauf hingewiesen, dass die Banken potenziell erhebliche unrealisierte Verluste in ihren Anlageportfolios haben, und viele Banken werden letztendlich zusätzliches Kapital benötigen, um diese nicht erfassten Verluste auszugleichen.

Joseph Lynyak, Spezialist für Konkursverwaltungen und Insolvenzen von Banken

Zwar versuchen die Leitmedien zu beschwichtigen, doch im Angesicht der Tatsache, dass das gesamte Bankensystem einen Bankrun nicht überleben würde, ist dies nur nachvollziehbar. Denn nur ein einstelliger Prozentanteil der Bankeinlagen existiert tatsächlich als Bargeld oder als Einlage bei der Zentralbank. Bankguthaben sind letztlich nur eine Verbindlichkeit gegenüber der Bank.

Eine der größten Gefahren für das Fiatsystem wäre wohl ein Vertrauensverlust in die Banken, durch den das ganze zirkulierende Kreditgeld als Illusion enttarnt werden würde – Hier würde auch die Einlagensicherung von bis zu 250.000 US-Dollar je Entität durch die FDIC nicht helfen können. In diesem Fall bleibt womöglich nur die Option, dass die Zentralbank das fehlende Geld druckt und wie im Rahmen der Finanzkrise 2008 einen Bailout vollzieht.

Japanischer Yen unter Druck

Während das Bankensystem in den USA aufgrund der noch hohen Zinsen schwächelt, scheint der Japanische Yen in sich zusammenzubrechen. Die Währung der viertgrößten Volkswirtschaft ist auf das niedrigste Niveau seit 34 Jahren gefallen. Seit 2011 hat der Yen rund die Hälfte und alleine seit Anfang 2021 mehr als ein Drittel an Wert gegenüber dem US-Dollar eingebüßt.

Der Absturz des Yen hat sich Ende vergangener Woche beschleunigt, als die Bank of Japan (BOJ) deutlich machte, dass sie trotz der starken Wechselkursverluste weder die Zinsen anheben wird, noch vorhat, die Bilanz großartig abzubauen. Zuvor kam ein wenig Hoffnung auf, als die BOJ im März das erste Mal seit 17 Jahren den Leitzins angehoben hat – vom Negativbereich auf die Spanne 0,0 bis 0,1 Prozent. Ein restriktiverer Kurs scheint vorerst jedoch nicht wirklich geplant zu sein.

Als der Yen zu Beginn der Woche den starken Abwärtstrend fortsetzte, gab es plötzlich eine deutliche Gegenbewegung, die viele Marktbeobachter dadurch erklären, dass die BOJ eingesprungen ist, um den Yen zu stützen. Mit der Thematik vertraute Personen haben diese Theorie gegenüber dem Wall Street Journal bestätigt.

Die BOJ kann den Wechselkurs dadurch stärken, dass sie mit US-Dollar-Reserven die eigene Währung kauft. Dies ist jedoch ein Kampf gegen Windmühlen, wenn sie gleichzeitig die Zinsen niedrig hält und mit neu gedruckten Yen bei japanischen Staatsanleihen zugreift. Zu diesem Fazit kommt auch Robin Brooks, leitender Mitarbeiter der Brookings Institution und ehemaliger Devisenstratege bei der Großbank Goldman Sachs.

Der Yen befindet sich im freien Fall und die Märkte fragen sich, ob es eine rote Linie gibt. Die gibt es nicht. Die rote Linie, die es gibt, sind die Renditen auf 10-jährige japanische Staatsanleihen, die nicht steigen können, da dies eine Haushaltskrise verursachen würde. Japan kann nicht gleichzeitig den Yen stabilisieren und die Renditen niedrig halten. Japans Schulden haben das Land in eine schlimme Lage gebracht.

Robin Brooks, leitender Mitarbeiter bei Brookings Institution

The Yen is in free-fall and markets wonder if there's a red line. There isn't. The red line that exists is on 10-year JGB yield, which can't rise as this would cause a fiscal crisis. Japan can't simultaneously stabilize Yen and cap yields. Japan's debt put it in a terrible place. pic.twitter.com/27FanuhCiF

— Robin Brooks (@robin_j_brooks) April 28, 2024

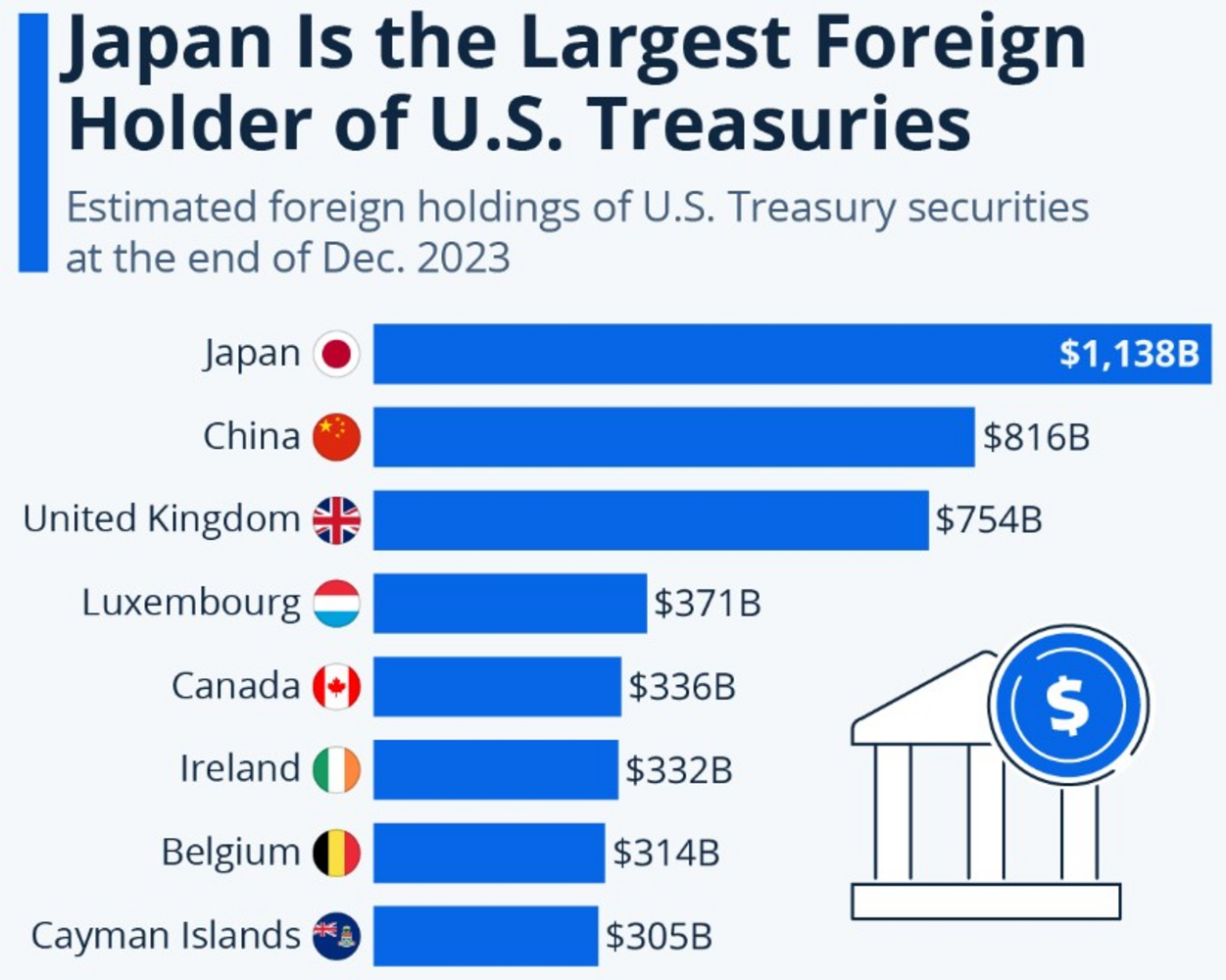

Alleine im Jahr 2022 soll die BOJ mit insgesamt 60 Milliarden US-Dollar den Yen mehrmals gestützt haben. Trotz kurzer Gegenbewegungen ist der Yen seither jedoch weiter gefallen. Solche Eingriffe auf den Devisenmärkten sind aber nicht unbegrenzt möglich, da eines Tages die Fremdwährungsreserven von Zentralbanken dafür ausgehen können. Noch ist Japan aber der mit Abstand größte ausländische Halter von US-Staatsanleihen.

An Japan zeigen sich die Probleme einer hohen Staatsverschuldung

Japan ist mit Staatsschulden von etwa 260 Prozent zur Wirtschaftsleistung das am stärksten verschuldete Land der Welt – in den USA ist die Staatsverschuldung nur halb so groß. Damit der japanische Staat unter dieser Last nicht zusammenbricht, kauft die BOJ monatlich für 6 Billionen Yen (ungefähr 35 Milliarden US-Dollar) japanische Staatsanleihen und hält so die Zinsen auf diese niedrig. Daraus ergibt sich das Problem, dass wenn die Inflation anzieht oder andere Volkswirtschaften ihre Währung aufwerten, Japan kaum Handlungsspielraum hat.

Das ostasiatische Land befindet sich entsprechend in einer Zwickmühle. Obwohl die Inflation in Japan seit zwei Jahren über den angepeilten 2 Prozent liegt, kann die BOJ nicht merkbar die Zinsen anheben. Währenddessen liegt der Leitzins in den USA bei einer Spanne von 5,25 bis 5,5 Prozent, was es für Anleger rentabler macht, aus dem Yen in Richtung der Weltreservewährung zu flüchten. Festverzinsliche Wertpapiere, die in US-Dollar denominiert sind, werfen entsprechend die höhere Rendite ab. Darunter leidet nun zunehmend der Wechselkurs des Yen und damit auch die japanische Wirtschaft. Selbst die japanische Regierung führt die einbrechende Wirtschaft auf die schwache Währung zurück.

Japan befindet sich derzeit in einer Rezession und tatsächlich hat die lockere Geldpolitik der BOJ in den vergangenen Jahrzehnten für alles andere als eine blühende Wirtschaft gesorgt: In US-Dollar gemessen ist das Bruttoinlandsprodukt von Japan auf dem Niveau der 1990er-Jahre. Das Lieblingsland der Verfechter der Modern Monetary Theory (MMT), die behaupten, dass Gelddrucken keine Probleme verursachen würde, ist also alles andere als ein Positivbeispiel, wie auch Robin Brooks erkennt.

Japan war schon immer ein beliebtes Gesprächsthema für die #MMT-Leute, die behaupten, Japans riesige Schuldenlast sei völlig in Ordnung. Das ist sie nicht. Japan befindet sich in einer Währungskrise, weil die Schulden die BOJ dazu zwingen, die Zinssätze niedrig zu halten. Ein großes Warnzeichen für die Schuldenliebhaber in der Eurozone...

Robin Brooks, leitender Mitarbeiter bei Brookings Institution

Japan has always been a favorite talking point for the #MMT crowd, who claim Japan's huge debt load is totally fine. It isn't. Japan is in a currency crisis because its debt forces the BoJ to keep interest rates pinned. A huge warning sign for debt aficionados in the Euro zone... pic.twitter.com/mnO6RUQgnq

— Robin Brooks (@robin_j_brooks) April 28, 2024

Sind die USA das nächste Japan?

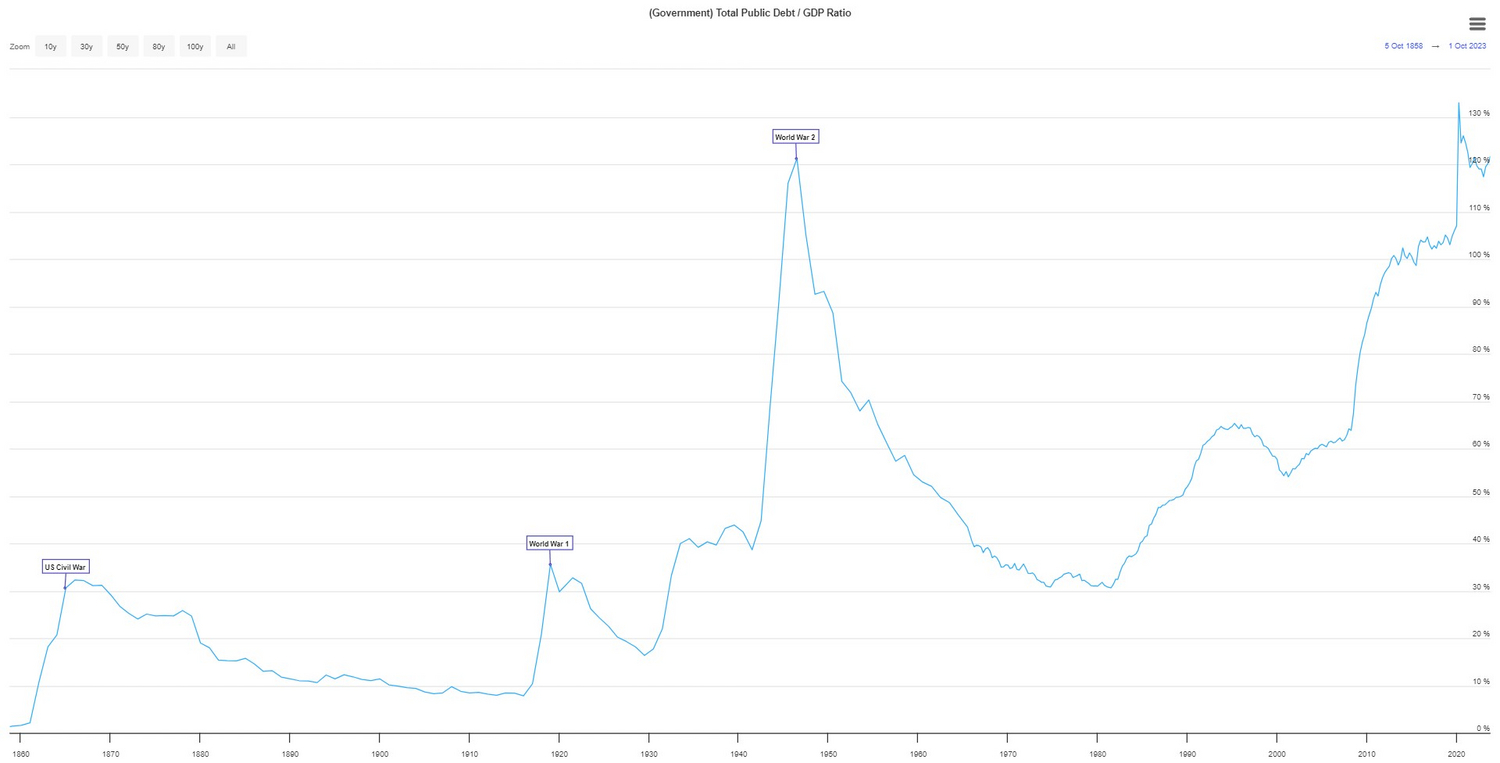

Die USA scheinen auf dem besten Weg zu sein, sich bald mit denselben Problemen konfrontiert zu sehen wie Japan. In den Staaten steigen die Staatsschulden auf immer neue Höhen und es ist nicht absehbar, dass sich hier etwas ändert. Die USA haben schon eine Staatsverschuldung von rund 120 Prozent der Wirtschaftsleistung und die jährlichen Zinskosten sind auf dem besten Weg, bald der höchste Ausgabenfaktor von Uncle Sam zu sein.

Langfristig dürfte in den USA nicht daran vorbeiführen, dass die Federal Reserve die Zinsen auf Staatsanleihen niedrig hält und wieder ordentlich bei den Wertpapieren zugreift. Die Frage, die sich hier stellt, ist, in welche Währung die Menschen dann flüchten, um der Geldentwertung zu entkommen.

Kommt das Zeitalter der finanziellen Repression?

Der Begriff der finanziellen Repression bezieht sich auf einen Maßnahmenkoffer, der es einem Staat ermöglicht, seine Schuldenlast zu bewältigen. Zentral hierbei ist es, die Zinsen auf Staatsanleihen unterhalb der Inflation zu halten, um so die Staatsschulden entwerten zu können. Damit dies gelingen kann und der Staat sich auf Kosten der Geldhalter entschulden respektive ein weiteres Ausufern der Schulden verhindern kann, ist es jedoch wichtig, dass auch die Allgemeinheit die Währung hält.

Während der Staatsschuldenreduktion nach dem Zweiten Weltkrieg haben die USA mitunter Pensionskassen und Versicherungen dazu verpflichtet, einen bestimmten Anteil in Staatsanleihen zu halten. Zu dieser Zeit war in den Staaten zudem der private Besitz von Gold über einem Gegenwert von 100 US-Dollar verboten. Das Goldverbot wurde mit der Executive Order 6102 vor dem Zweiten Weltkrieg im Jahr 1933 eingeleitet und erst im Jahr 1974 wieder aufgehoben. Mit Sicherheit half die Flucht aus dem US-Dollar in Gold unter Strafe zu stellen dabei, die Staatsverschuldung von über 120 Prozent zum Ende des Zweiten Weltkriegs auf rund 30 Prozent in den 1970er-Jahren zu senken.

Bahnt sich ein Bitcoin-Verbot an?

In den USA gab es in den vergangenen Tagen mehrere Maßnahmen, die sich gegen den privaten beziehungsweise anonymen Besitz von Bitcoin richteten. Erst verhafteten die Justizbehörden die Gründer der Privacy-Wallet Samourai. Dann warnte das FBI davor, Krypto-Transferdienstleistungen zu nutzen, die keine Verifizierung ihrer Nutzer durchführen, woraufhin kurz danach die beliebte Bitcoin-Lightning-Wallet Phoenix ankündigte, bald ihren Betrieb in den USA einzustellen.

Aufgrund dieser Maßnahmen fürchten einige Bitcoin-Enthusiasten, dass die USA es jetzt auf Bitcoin abgesehen haben und Zugänge zu der Alternative einschränken wollen. Dagegen spricht zwar die Anfang des Jahres erfolgte Zulassung der Bitcoin-Spot-ETFs in den USA, jedoch sehen manche darin die Absicht mit einer Neuauflage der Executive Order 6102 Bitcoin leichter beschlagnahmen zu können, da diese sich dann in den Finanzprodukten und nicht im privaten Besitz befinden.

Sie werden es auf die Selbstverwahrung abgesehen haben, weil sie Kapitalkontrollen brauchen, um die finanzielle Repression angemessen durchzuführen.

Das Kapital ist ausreichend in ummauerten ETFs gefangen.

Weit verbreitete selbstverwahrte #Bitcoin, die als Zahlungsmittel mit Datenschutz-Tools verwendet werden, stellen eine existenzielle Bedrohung dar.

Dylan Leclair, Analyst

They're going to go after self-custody because they need capital controls to properly execute financial repression.

— Dylan LeClair 🟠 (@DylanLeClair_) April 25, 2024

Capital is sufficiently captured in walled-garden ETFs.

Widely adopted self custodial #bitcoin used as a MoE w/ privacy tools present an existential threat. pic.twitter.com/OLefHBKnHH

1. Genehmigung von ETFs zur Schaffung eines Honeypots

2. Kriminalisierung von Datenschutzinstrumenten durch Kennzeichnung als Geldwäsche

3. Verfolgung von selbstverwahrtem BTC durch Kennzeichnung als Schwarzmarkt

4. Ausführung einer 6102 auf ETF-Honeypots

*während der Preis von echtem Bitcoin stark ansteigt und die Spieltheorie auf der Weltbühne ausgetragen wird

Frank, 𝕏-User

1. Approve ETFs to create honeypot

— Frank (@FrankAFetter) April 25, 2024

2. Criminalize privacy tools by labeling it ML

3. Go after self-custody btc by labeling it black market

4. Execute 6102 on ETF honeypots

*all while the price of real btc pumps really hard and game theory plays out on the global stage

Ob hinter der zunehmenden Härte gegen eine anonyme Nutzung von Bitcoin tatsächlich der Plan steht, die Bürger in die ETFs zu drängen, um dann eines Tages so möglichst viele Bitcoin zu konfiszieren, bleibt abzuwarten. Den regierungsnahen und lobbystarken Unternehmen wie BlackRock und Fidelity, die börsengehandelte Bitcoin-Fonds in den USA aufgelegt haben, würde dies mit Sicherheit nicht gefallen.

Bitcoin ist der Ausweg

Im globalen Fiatgeldystem gibt es immer mehr Risse und die Zukunft sieht aufgrund der immer weiter ausufernden Staatsverschuldung und Geldentwertung nicht rosig aus. Bitcoin stellt die optimale Alternative dar. Nicht nur als Wertspeicher, der nicht inflationiert werden kann, sondern auch als Asset ohne Kontrahentenrisiko. Um die vollen Vorteile von Satoshi Nakamotos Kreation genießen zu können, sind Anlageprodukte wie ETFs jedoch nicht die beste Wahl. Insbesondere wenn das kleine, aber nun mal nicht auszuschließende Risiko eines Verbots in den großen Volkswirtschaften zuschlagen sollte.

Noch ist es in den meisten Jurisdiktionen erlaubt, Bitcoin in Eigenverwahrung zu halten. Auch wenn der Anonymität hierbei zunehmend Steine in den Weg gelegt werden, sind Bitcoin so unkonfiszierbar. Mit nur 12 oder 24 Wörtern im Kopf können Menschen ihr Vermögen sichern und sich somit vor Bankenpleiten oder dem Kollaps ihrer Landeswährung schützen. Auch bei der Flucht aus einem totalitären Regime bietet es sich an, das Geld lediglich als Information im Kopf mit sich zu führen.

Selbst für die Verteidigung der eigenen Fiatwährung durch eine Zentralbank kann Bitcoin ein geeignetes Asset sein. Das betonte neulich erst wieder Luzius Meisser, Mitgründer von Bitcoin Suisse, auf der Generalversammlung der Schweizerischen Notenbank (SNB). Er schlug der SNB bereits im Jahr 2022 vor, sich vor entwertenden europäischen Anleihen zu trennen und damit Bitcoin zu kaufen. Wäre die SNB damals dem Rat gefolgt, hätten sie jetzt rund 30 Milliarden Franken mehr in ihren Reserven, wie Meisser am vergangenen Freitag vorrechnete.

Auch das Beispiel Japans zeigt, dass es heute schon für Zentralbanken durchaus sinnvoll sein kann, reichlich Reserven zu haben, mit der sie die eigene Währung zurückkaufen und somit stärken können.

Ob das Fiatgeldsystem im Rahmen des drohenden Verfalls noch stärker um sich schlagen und Alternativen attackieren wird oder sich Bitcoin selbst zunutze macht, bleibt ebenfalls abzuwarten. Mit Bitcoin steht das nicht konfiszierbare Rettungsboot jedoch bereits zur Verfügung und der Geist ist nicht wieder zurück in die Flasche zu kriegen. Oder um es in anderen Worten zu sagen:

Die Freiheit hat bereits gewonnen.

Roman Reher, Gründer von Blocktrainer.de